�x�R�����@���������́A������Ƃɑ����Ɩ@���E�������B�EM&A�A��Ö@�l�ւ̈�Ö@���A�r�U�\���𒆐S�Ɉ����O�������ł� |

���f�B�J���T�[�r�X�@�l

�͂��߂�

�͂��߂�

��Ö@�l�ɂ����ẮA�c����ړI�Ƃ��邱�Ƃ͏o���܂���(��Ö@7��5���Q��)�B����19�N4��1������X�^�[�g�����V������Ö@�ɂ����āA���̈�Ö@�l�̔�c��������苭���K�肳��Ă��܂��B��Ƃ��ẮA������L����Вc��Ö@�l�̐ݗ����o���Ȃ��Ȃ��Ă��܂��B���̎�����p�~�������Ƃ́A��Â̔�c������Nj��������̂ƍl�����܂��B�@

�������c����Nj����邽�߂ɁA���f�B�J���T�[�r�X�@�l(�l�r�@�l)���ݗ�����Ă��܂��B�������f�B�J���T�[�r�X�@�l(MS�@�l)�́A�ʏ�̉�ЂƓ��l�ł���A�c����Nj����邱�Ƃ��o����̂ŁA��Ö@�̓K�p���邱�Ƃ͂���܂���B �]���́A�ߐő�̈�Ƃ��āA���f�B�J���T�[�r�X�@�l(MS�@�l)��ݗ��E���p����Ă��܂����B�����ɂ����ẮA�ߐ�

�ړI�Ƃ��Ă͂������ł����A�c���ړI�̑��ʂ������Ȃ��Ă��܂��B

�� ���f�B�J���T�[�r�X�@�l(MS�@�l)�Ƃ� �@�� ���f�B�J���T�[�r�X�@�l(MS�@�l)�̊��p�����@

�� ���f�B�J���T�[�r�X�@�l(MS�@�l)�̃����b�g�@

�� ���f�B�J���T�[�r�X�@�l�̖����\���ƒ��ӓ_�@

�� ���v�Ɩ��E�����Ɩ��Ƃ̊W�@

�� ���f�B�J���T�[�r�X�@�l�̐ݗ��Ɨ��ӓ_�@�� ���тɂ�����

���f�B�J���T�[�r�X�@�l(MS�@�l)�Ƃ�

���f�B�J���T�[�r�X�@�l�Ƃ́A��ÂɊւ���c�����Ƃ��s���@�l(���)�̑��̂ł��B���Ȃ킿�A��Ö@�ɂ����Ĉ�Ö@�l���s�����Ƃ��o���Ȃ��c�����Ƃ��A��Ö@�l�ɕς���čs���@�l(���)�ł��B���ʂȖ@�l�`�ԁE�@��������킯�ł͂���܂���B�ʏ�̊������(������Њ܂�)�Ɠ����ł��B��ЂƂ��āA��Éc�����Ƃ��s���Ă�����f�B�J���T�[�r�X�@�l�ƌ����܂��B

�ʏ�A���̂l�r�@�l�̊W��(����)�ɂ͈�Ö@�l�̗����E�Ј��E�a�@���Ȃǂ��[���W���Ă��邱�Ƃ��قƂ�ǂł��B���f�B�J���T�[�r�X�@�l(MS�@�l)���P�̂ő��݁E���Ƃ��s���Ă���P�[�X�͋H�ł���A��Ö@�l��a�@�ȂǂƊ֘A����L���A����Ȃǂ��s���Ă��܂��B��ʓI�ɂ́A�s���Y���ƂƂ��Ĉ�Ö@�l�E�a�@�ɑ��ĕa�@�y�n�⌚������݂�����A�a�@�Ŏg�����i�ނ�̔�������A��Ë@��̃��[�X���s�����肵�Ă��܂��B�a�@�Ɋւ���c���I�Ȏ��Ƃ̂قڑS�Ă��J�o�[���Ă��邱�Ƃ���������܂��B�Ȃ��A��Ö@�l�ƃ��f�B�J���T�[�r�X�@�l(�l�r�@�l)�͕ʂ̖@�l�i�ł��B

���f�B�J���T�[�r�X�@�l(MS�@�l)�̊��p����

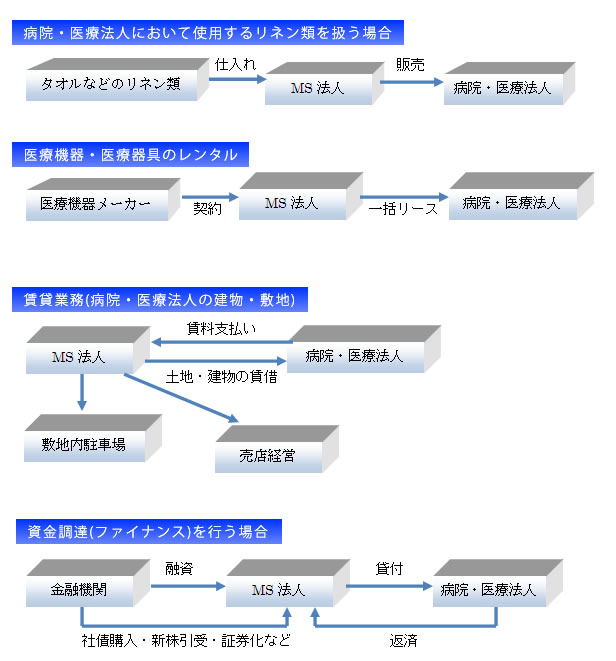

���ۂɁAMS�@�l���ǂ̂悤�Ɋ��p����̂��l������P�[�X�������Ă݂܂��BMS�@�l�́A�ʏ�̉c���@�l(������ЁE�������)�Ȃ̂ŁA�s�����ǁE��Ö@���y�Ԃ��Ƃ͂���܂���B�������ɂ���ẮA��Ö@�l���܂߂�������Îx���T�[�r�X��S�����݂ƂȂ�܂��B

���̑��A�l�X�Ȍ`�ԂŃ��f�B�J���T�[�r�X�@�l(MS�@�l)�̊��p�͈͂�����܂��B�����������B(�t�@�C�i���X)���s���ꍇ�ɂ́AMS�@�l����邱�ƂŁA�a�@�E��Ö@�l�ɂ͏o���Ȃ����B���@(�Ѝ��s�E�،����E�V�����s)�Ȃǒʏ�̉�Ђ��s���鎑�����B��p���邱�Ƃ��\�ƂȂ�܂��B

⇒�a�@�E��Ö@�l�̎������B�̋�̂ȕ��@�̓R�`��

���f�B�J���T�[�r�X�@�l(MS�@�l)�̃����b�g

���f�B�J���T�[�r�X�@�l(MS�@�l)��ݗ����郁���b�g�͂���������܂��B�Ȃ��ł��ݗ����l���Ă�����������ɂƂ��đ傫�ȗ��_�ƂȂ�|�C���g�������Ă݂܂��B

| ���v�Ɩ����ł��� | |

| ��Ö@�l�E�a�@����Ë@�ւ̏����Ɩ��S�̂��J�o�[�ł��� | |

| �ߐŌ��ʂ����҂ł��� | |

| �����ɂ��Ĉ�t���i�Ȃǂ��s�v | |

| MS�@�l���̂́A�s�����ǂ̋��F���s�v | |

| ���̑� |

���f�B�J���T�[�r�X�@�l�̖����\���ƒ��ӓ_

���f�B�J���T�[�r�X�@�l�̖���(�В��E������Ȃ�)�́A��Ö@�l�̗����Ȃǂ̊W�҂��A�C���Ă��邱�Ƃ��w�ǂł��B�ނ���A��Ö@�ɂ��c�����Ƃ��o���Ȃ����Ƃ���A�����₤�`�ʼnc�����Ƃ��s�����Ƃ̂ł���@�l��ݗ����邱�Ƃ���������܂��B��Ö@�l�ƃ��f�B�J���T�[�r�X�@�l�Ԃ͖��ڂȎ�����s���Ă��邱�Ƃ��قƂ�ǂƌ����܂��B

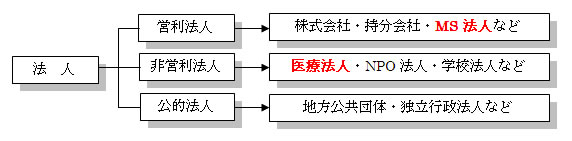

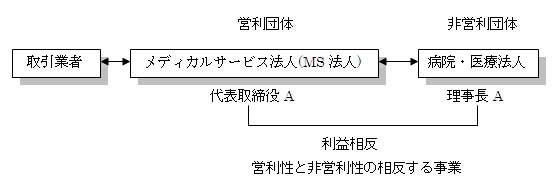

�l����������\���Ƃ��āA�@�������Ƒ�\�����������l���A�A��������������������A�B��������\������������A�C������������������̗ތ^���l�����܂��B���ɒ��ӂ̕K�v�Ȍ`�Ԃɂ��Ė��_�������܂��B

�y�������Ƒ�\�����������l���ł���(�@)�z

��Ö@�l�̗������ƃ��f�B�J���T�[�r�X�@�l�̑�\�����(�В�)��l�������C����ꍇ������܂��B���̂悤����Ö@�l�̗������ƃ��f�B�J���T�[�r�X�@�l(MS�@�l)�̑�\�����������l���ł���ꍇ�ɂ́A���v�����̉\��������܂��B��Ö@�l�͔�c���c�̂ł���A���f�B�J���T�[�r�X�@�l�͉c���c�̂ł��B���̂悤�ɑ�������c�̂̃g�b�v��l�����������邱�Ƃ́A��Ö@�̎�|�ł����c���������킹��\��������܂��B

��̓I�ȗ��v�����̉\���Ƃ��āA����l�����A����Ŕ�c�����l���A�����ʼnc����Nj����邱�ƂɂȂ�܂��B�������Ƃ��āA����l�����c�����E��c���������������Ƃ̑ǎ��������E�q�ϓI�ɍs�����Ƃ͕s�\�ɋ߂��ƌ����܂��B���̂悤�Ȏ��Ԃ͍D�܂�������܂���B���@�̑o���㗝�̋K��ɒ�G����\�����ے�ł��܂���B����������\���������������͔̂�����̂������ł��B

�y����ȊO�̌`��(�A�E�B�E�C)�z

��Ö@�l�̑�\�҂łȂ���(����)���A�c���@�l�̑�\������ƂȂ��Ă����v�����̉\���͂���܂���B����������\����L���Ȃ�������ɏA�C���Ă����v�����̉\���͒Ⴂ�ƌ����܂��B

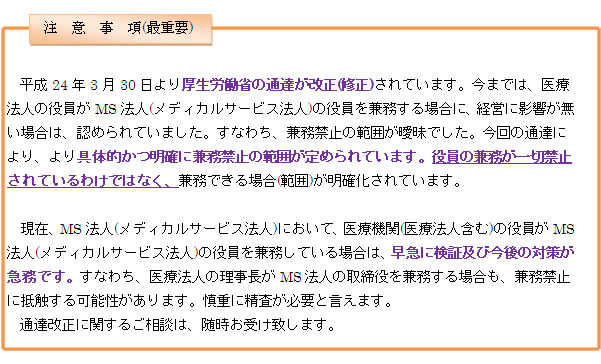

��L�̍l�����́A�]���̒ʒB���߂ɂ����ẮA��薳���ƍl�����Ă��܂������A���݂̒ʒB���߂ɂ����ẮA��肪������\��������܂��B���}�Ȍ����������K�v�ł��B�ڍׂ́A���L�̒��ӎ������Q��

�������A��Ö@�l�ƃ��f�B�J���T�[�r�X�@�l�̎�����Ԃ������I�ɍl�@���āA�K���Ȏ�����i����ꍇ�E���v���z�Ƃ݂���\��������A��Ö@�ᔽ�ƂȂ�댯��������܂��B���Ȃ킿�A���f�B�J���T�[�r�X�@�l�𗘗p������Ö@�̎�|����E����悤�ȍs�ׂɂ͒��ӂ��K�v�ł��B

�u��Ö@�l�^�c�Ǘ��w���v�j�v�E�u��Ë@�ւ̊J�ݎ҂̊m�F�y�є�c�����̊m�F�ɂ��āv�̗v�j�E�ʒm������A�s�����ǂƂ��ẮA��Ö@�l�̗����ƃ��f�B�J���T�[�r�X�@�l�̎�����̌��C��F�߂Ȃ��s���w�����s���ꍇ������܂��B���f�B�J���T�[�r�X�@�l�̐ݗ��ɍۂ��ẮA�����\���Ȃǂ����ӂ���K�v������܂��B

���v�Ɩ��E�����Ɩ��Ƃ̊W

�����Ö@�l(���ʈ�Ö@�l)�ɂ����ẮA���v�Ɩ����s�����Ƃ��ł��܂��B����ȊO�̈�Ö@�l�ɂ����ẮA���v�Ɩ����s�����Ƃ��o���܂���B �Ɩ��̈ꕔ�Ƃ��Ė��͂���ɕ������čs������͎̂��v�Ɩ��ɂ͊܂܂�܂���(�����Ɩ�)�B��Ö@�ɂ����ċ�̓I�Ȕ͈͂�����Ă��Ȃ��̂ŁA�ʓI�ɔ��f���邱�ƂɂȂ�܂��B�u�����v���鎖�������Ȃ̂ŁA�{���̋Ɩ��ɕ����I�ɐ����邱�Ƃ������ƌ����܂��B

�����J���Ȃ���̒ʒm�ł́A

| |

�a�@���̎{�ݓ��œ��Y�a�@���ɓ��@�Ⴕ���͒ʉ@���銳�ҋy�т��̉Ƒ���ΏۂƂ��čs����Ɩ����͕a�@���̐E���̕��������̂��߂ɍs����Ɩ��ł����āA��Ò��͗×{�̌���̈�Ƃ��čs������́B |

| �a�@���̎{�݊O�œ��Y�a�@�ɒʉ@���銳�҂�ΏۂƂ��čs����Ɩ��ł����āA���Y�a�@���ɂ����Ē�����Ö��͗×{�ɘA�����čs������� |

����2�_�ɂ��ċK�肳��Ă��܂��B

��L�ȊO�́A��Ö@�l�������Ɩ��Ƃ��čs�����Ƃ��o���܂���B���Ȃ킿�A���f�B�J���T�[�r�X�@�l���s����c�����Ƃƌ����܂��B�g�߂ȗ�ł́A�R���^�N�g�����Y�ɂ����Ă͈�×p��ł���A�����̔����邱�Ƃ͉c�����ƂƂ݂Ȃ���܂��B

���f�B�J���T�[�r�X�@�l�̐ݗ��Ɨ��ӓ_

��Ö@�l�ƈقȂ�A���f�B�J���T�[�r�X�@�l�͒ʏ�̉�Ђł��B��Ж@����߂��Ђ̐ݗ��葱���ɉ����čs�����ƂɂȂ�܂��B�s���{���m���E�����J���Ȃ̋��F�͕K�v����܂���B���ӓ_�Ƃ��ẮA��Ê֘A�̎��Ƃ��s���ꍇ�ɂ́A�s���@�ւɑ��āA���F�\�����s���K�v������܂��B

�ʏ�̉�ЂƓ��l�Ȃ̂ŁA���呍��E�������̊J�ÁE�c���^�̍쐬�Ȃǂ��s���K�v������܂��B���Ɉ�Ö@�l�E�a�@�Ǝ�����s���ꍇ�ɂ́A�q�ϐ���S�ۂ��邽�߂Ɍ_�̍쐬�Ȃǂɒ��ӂ���K�v������܂��B���܂�ɕs�����ł̎��(������i����������Ȃ�)�̏ꍇ�́A��Ö@�̎�|����E����Ƃ��čs���̎w�����s����\��������܂��B�ߐł�S�ʂɉ����o���͍̂D�܂�������܂���B

⇒��Аݗ��ɂ��Ă̓R�`��

⇒�������(LLC)�ݗ��ɂ��Ă̓R�`��

���тɂ�����

�ʏ�A���f�B�J���T�[�r�X�@�l�͉��炩�̈�ƂɊW���鎖�Ƃ��s���Ă��܂��B�����̎��Ƃɂ́A���F��K�v�̂��鎖�Ƃ��������݂��܂��B�܂��A��ЂƂ��ĉ�Ж@�̋K��(���呍��E�������̊J�ÂȂ�)�����炷��K�v������܂��B

���������́A�r�W�l�X�@���ӂƂ��Ă���A��Ö@�ɂ����ʂ��Ă��܂��B���F���܂߂������I�Ȉ�Ö@���T�[�r�X��ł��鎖�����ł��B�ݗ�����Ɩ����s�܂ł���т������[�K���T�[�r�X���s���܂��B

| ��� |